Penhoras de Vencimentos - Cálculos e requisitos legais

Infelizmente, e decorrente de uma envolvente económica mais desfavorável, situações de incumprimento ao nível de pagamentos têm sido cada vez mais frequentes. Neste contexto, muitas são as empresas que se vêm obrigadas a penhorar parte dos vencimentos dos seus colaboradores, por execução de uma, ou várias, dívidas destes a terceiros.

De acordo com o Art. 227º DL nº. 64 – B/2011 de 30 de Dezembro, quaisquer abonos ou vencimentos podem agora ser penhorados sem autorização judicial, sendo possível a execução direta sobre o rendimento (a soma de todas as remunerações de um colaborador, salários recebidos, prémios e subsídios) com um limite superior igual a um terço*, desde que os restantes dois terços sejam - no mínimo - equivalentes ao salário mínimo nacional.

*Este limite máximo de 1/3 extingue-se nos casos em que os restantes dois terços da parte líquida dos vencimentos equivalerem, ou superarem, três salários mínimos nacionais (Art. 738º. CPC).

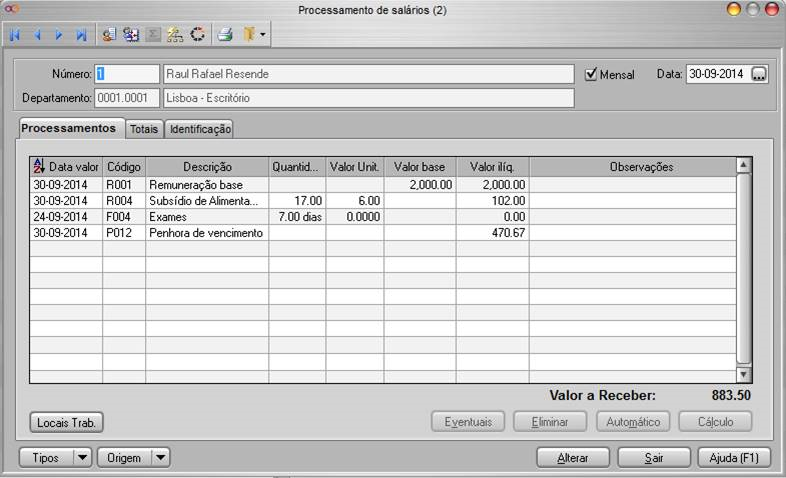

Consideremos o seguinte exemplo prático:

Indivíduo não casado e s/ filhos

Vencimento base: 641 €

Subsídio de refeição: 6.83/dia

Penhora: 1.200€ à Data de início: 01/11/2014

20 dias de trabalho

6.83€ - subsídio alimentação (pago em dinheiro)

4.27€ - limite subsídio alimentação não tributado (pago em dinheiro)

Rendimento Ilíquido Total: 641€ + 6.83€ * 20 = 777.6€

Rendimento Ilíquido Tributável: 641€ + (6.83€-4.27)€ * 20 = 692.2€

Descontos: 692.2€ * (11% Segurança Social + 7.5% IRS) = 128.06€

Rendimento Líquido: 777.6€ – 128.06€ = 649.54€

Valor penhorável <1/3 Rendimento Líquido: 649.54€*1/3 = 216.52€ (máximo)

Valor penhorável: 649.54€ – Vencimento mínimo nacional líquido

Valor penhorável: 649.54€ – 505€ * (100% - 11% Segurança Social)

649.54€ – 449.45€ = 200.09€ Valor Penhorável

Respeitando todos os requisitos legais, o valor mensal penhorável é então de 200.09€.

Se deseja conhecer a solução ARTSOFT para Gestão de Penhoras, clique aqui.

Fonte: ARTSOFT

*Este limite máximo de 1/3 extingue-se nos casos em que os restantes dois terços da parte líquida dos vencimentos equivalerem, ou superarem, três salários mínimos nacionais (Art. 738º. CPC).

Consideremos o seguinte exemplo prático:

Indivíduo não casado e s/ filhos

Vencimento base: 641 €

Subsídio de refeição: 6.83/dia

Penhora: 1.200€ à Data de início: 01/11/2014

20 dias de trabalho

6.83€ - subsídio alimentação (pago em dinheiro)

4.27€ - limite subsídio alimentação não tributado (pago em dinheiro)

Rendimento Ilíquido Total: 641€ + 6.83€ * 20 = 777.6€

Rendimento Ilíquido Tributável: 641€ + (6.83€-4.27)€ * 20 = 692.2€

Descontos: 692.2€ * (11% Segurança Social + 7.5% IRS) = 128.06€

Rendimento Líquido: 777.6€ – 128.06€ = 649.54€

Valor penhorável <1/3 Rendimento Líquido: 649.54€*1/3 = 216.52€ (máximo)

Valor penhorável: 649.54€ – Vencimento mínimo nacional líquido

Valor penhorável: 649.54€ – 505€ * (100% - 11% Segurança Social)

649.54€ – 449.45€ = 200.09€ Valor Penhorável

Respeitando todos os requisitos legais, o valor mensal penhorável é então de 200.09€.

Se deseja conhecer a solução ARTSOFT para Gestão de Penhoras, clique aqui.

Fonte: ARTSOFT

Categorias do Blog

- Cloud (2)

- Business Intelligence (1)

- Transformação Digital (21)

- Mobilidade (6)

- IoT (1)

- Inteligência Artificial (3)

- Cibersegurança (54)

- Economia (19)

- Digital Signage (3)

- Gestão Documental (3)

- BPM (1)

- Segurança Social (2)

- Finanças (5)

- Gestão (21)

- Recursos Humanos (15)

- IT (92)

- Logística (4)

- Marketing (10)

- Web (25)